O Desafio da Gestão Financeira Pessoal

Gerir o próprio dinheiro costuma ser um tabu. Não aprendemos gestão financeira pessoal na escola, e muitos crescem repetindo os mesmos erros dos pais. Porém, organizar as finanças é a habilidade mais transformadora que um adulto pode aprender. É a diferença entre trabalhar para pagar contas ou fazer o dinheiro trabalhar para você.

O Primeiro Passo: Conheça sua realidade

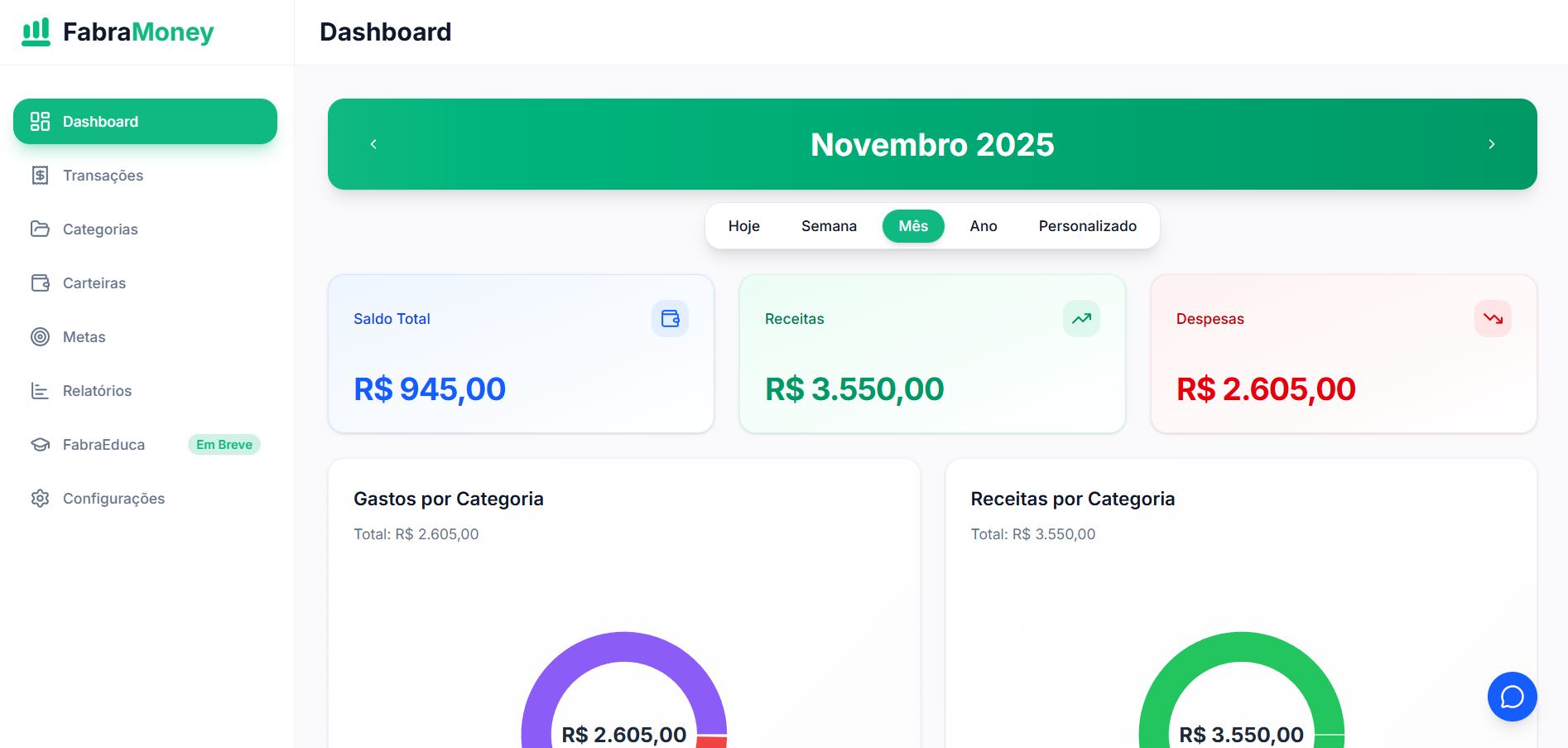

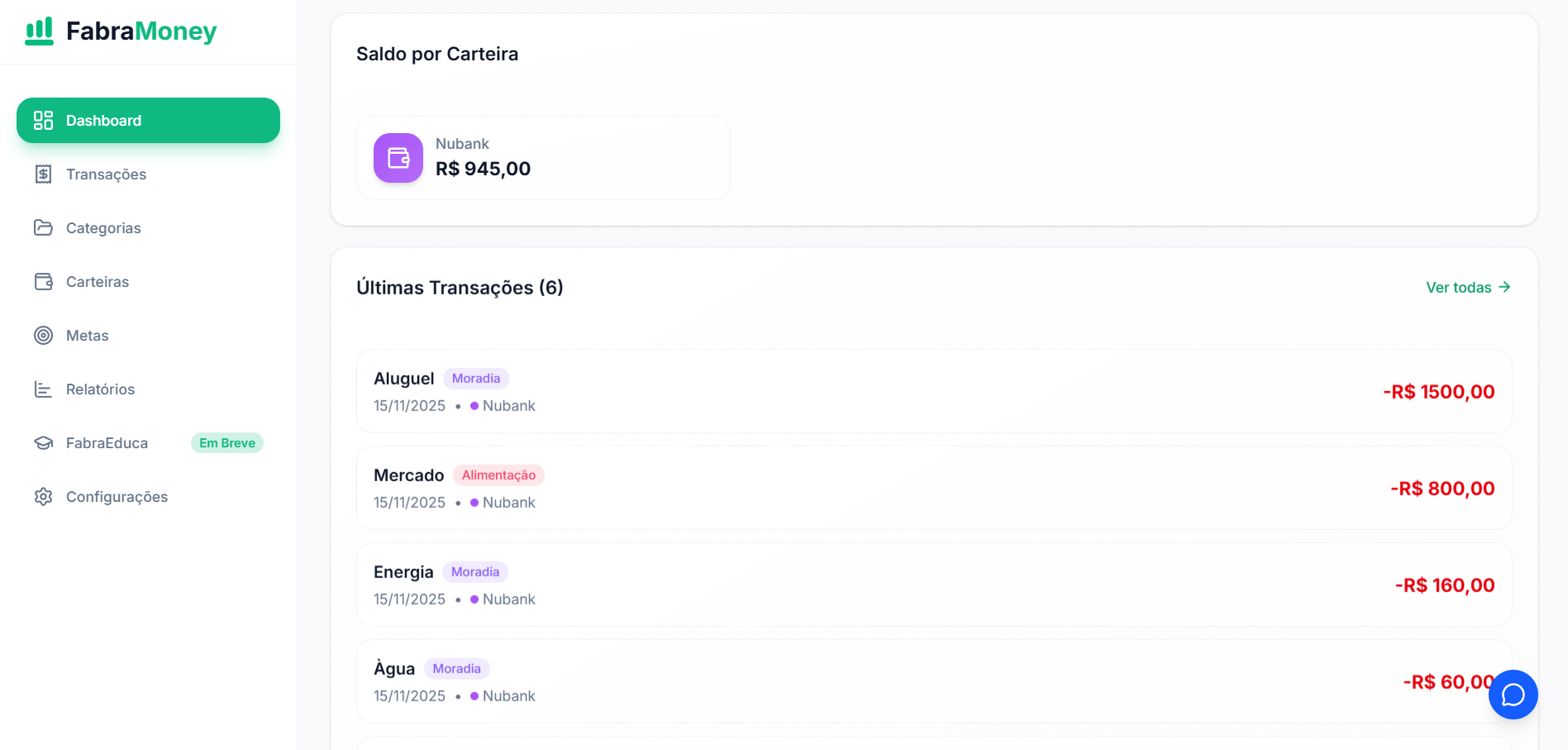

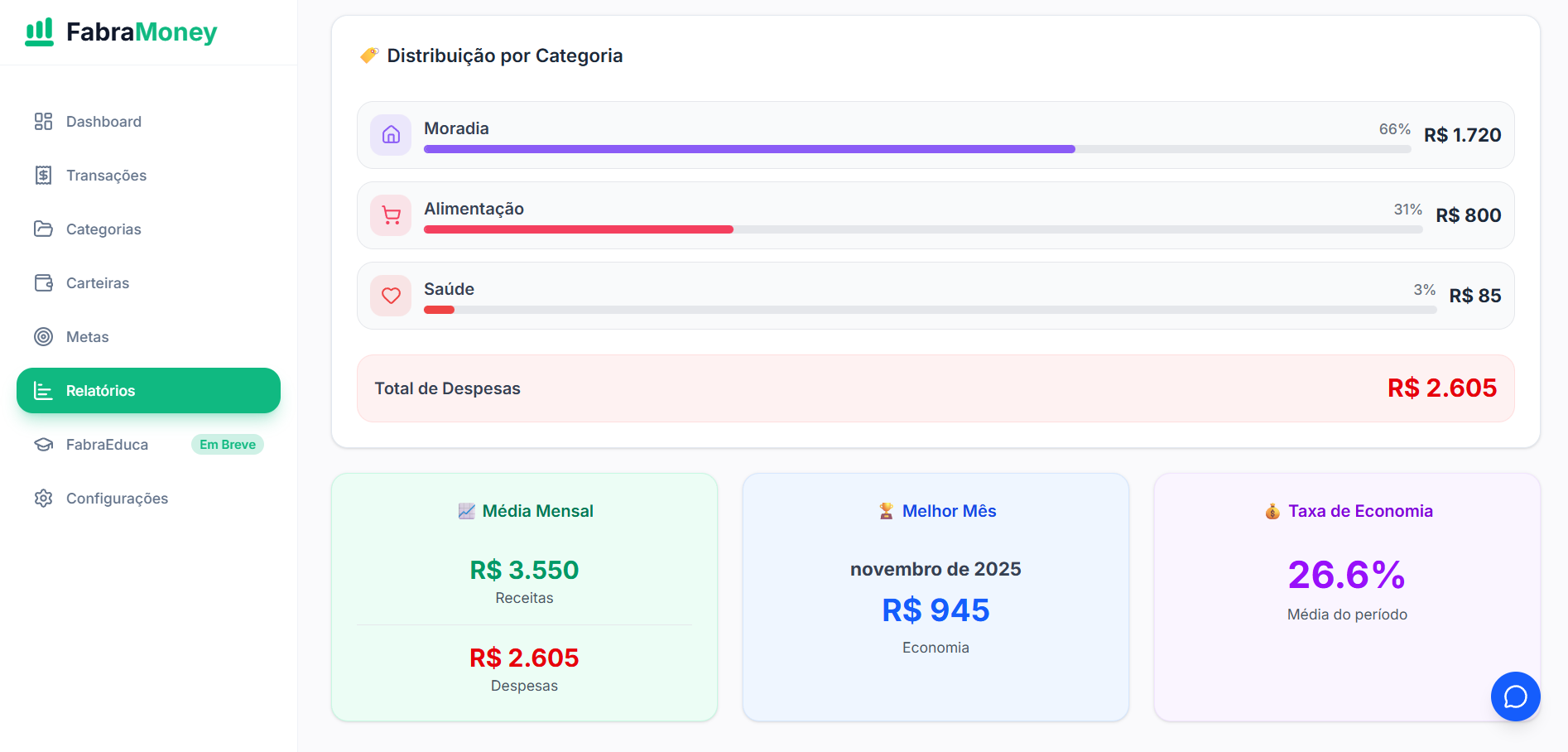

A ansiedade financeira surge do desconhecido. Para mudar de vida, você precisa encarar os números. Anote todas as suas rendas (salário líquido, freelas, rendimentos) e todas as suas despesas. Sem exceção. Desde o aluguel até o cafezinho na padaria. É impossível tratar uma "doença financeira" sem um diagnóstico preciso.

Regra 50-30-20: O Método de Ouro

Uma das estratégias mais populares em finanças pessoais é a divisão 50/30/20 do seu salário mensal líquido:

• 50% Necessidades: Aluguel, contas básicas, supermercado e saúde.

• 30% Desejos: Jantares, lazer, assinaturas, roupas novas.

• 20% Futuro: Quitação de dívidas, formação de reserva de emergência e investimentos.

Como eliminar as dívidas de forma estratégica

Se você está endividado, sua gestão financeira pessoal tem uma prioridade máxima. Comece listando as dívidas da mais alta taxa de juros (geralmente cartão de crédito e cheque especial) para a menor. Negocie diretamente com o banco e ataque agressivamente essas pendências com o método "Bola de Neve", enquanto paga o mínimo das outras.

O papel da Tecnologia nas Finanças

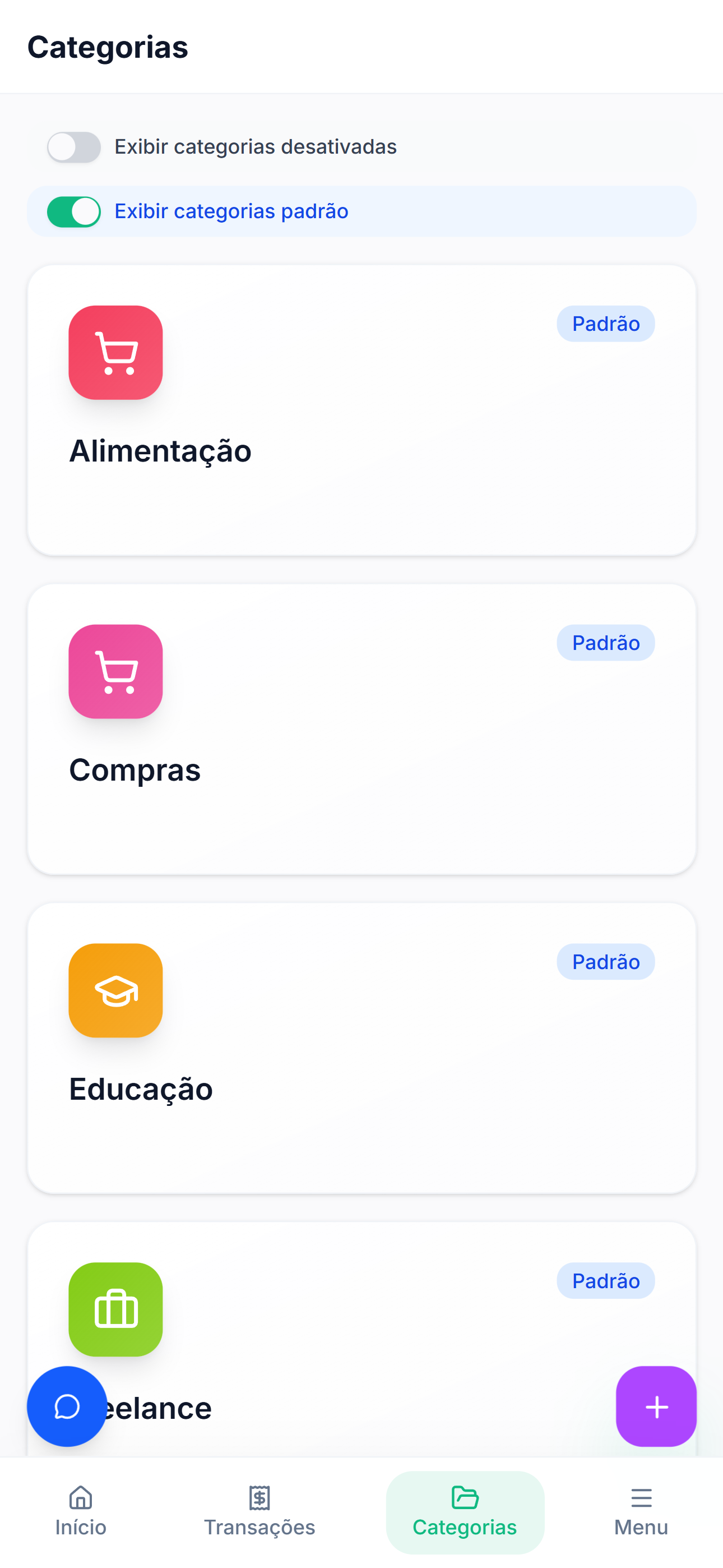

Depender apenas da memória e disciplina é arriscado. Para manter a consistência, a melhor estratégia é utilizar a tecnologia a seu favor. Aplicativos financeiros modernos conectam suas finanças, categorizam gastos por inteligência artificial e emitem alertas quando você está perto de estourar o orçamento de uma categoria. A tecnologia retira o peso da digitação manual.

Dúvidas Sobre Finanças Pessoais

O que devo fazer primeiro: pagar as dívidas ou investir?

Sempre pague as dívidas que possuem juros altos (cartão de crédito, cheque especial) primeiro. Os juros dessas dívidas são muito maiores que qualquer rentabilidade que você possa ter em investimentos seguros.

Qual deve ser o tamanho da minha Reserva de Emergência?

O ideal é ter guardado em um investimento de liquidez diária (fácil de sacar) o equivalente a 6 meses do seu custo de vida mensal (se você for CLT) ou 12 meses (se você for autônomo).

Como faço para começar se não sobra nada do meu salário?

Se não sobra, você tem duas opções obrigatórias: reduzir brutalmente seu padrão de vida (cortar despesas desnecessárias) ou buscar fontes de renda extra imediatas. A gestão financeira vai te mostrar exatamente onde o dinheiro está escapando.